CUM AR TREBUI SA ARATE PLANUL ANTICRIZA AL NOULUI GUVERN?

Situaţia în care s-a pomenit Republica Moldova poate fi catalogată drept criză generală de ţară, manifestată prin suprapunerea a cel puţin cinci crize care se autoalimentează: criza economică, criza instituţională, criza bugetară, criza bancară şi criza socială. În acest context, Guvernul, împreună cu Parlamentul, BNM, CNPF şi alte instituţii-cheie, trebuie să se angajeze în implementarea unui Plan Anticriză compus din măsuri imediate menite să atenueze efectele şi, în special, cauzele crizei de ţară. Astfel, Planul Anticriză trebuie să aibă menirea să stopeze degradarea continuă a situaţiei economice, financiare şi sociale, ca ulterior, Planul de activitate a Guvernului să devină credibil, realizabil şi benefic dezvoltării Republicii Moldova pe fundalul unor premise macroeconomice durabile. Analiza respectivă prezintă o scurtă radiografie a crizelor, urmată de intervenţiile de politici recomandate pentru depăşirea fiecărei crize în parte.

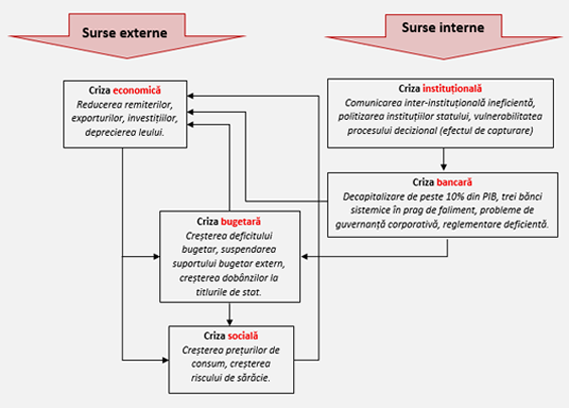

Radiografia crizelor

Republica Moldova se confruntă la moment cu suprapunerea mai multor crize care provin atît pe filieră externă, cît şi internă. Mai mult decît atît, crizele respective se autoalimentează reciproc, fapt ce duce la agravarea accelerată a situaţiei economice şi sociale din ţară. Figura de mai jos reprezintă o radiografie schematică a crizelor, din care trebuie să derive viitorul plan anti-criză al noului Guvern.

Filiera externă

Criza economică. Pentru finele anului 2015, anticipăm o recesiune a economiei moldoveneşti de circa 1-2%, alimentată în mare măsură de recesiunea economică din Ucraina şi Federaţia Rusă, precum şi de perpetuarea situaţiei economice dificile din UE. Acestea lovesc în exporturi, remiteri, investiţii şi stabilitatea monedei naţionale.

La rîndul său, criza economică creează premise şi alimentează criza bugetară internă pe trei filiere majore:

- Majorarea presiunilor asupra veniturilor - încasări sub aşteptări la buget, în special din contul TVA şi accize.

- Majorarea presiunilor asupra cheltuielilor - disponibilizări şi trimiteri în şomaj temporar sau permanent, creşterea cererii pentru plăţi sociale.

- Majorarea presiunilor asupra finanţării deficitului bugetar - scumpirea surselor interne de acoperire a deficitului bugetar.

Într-o ţară precum este şi Republica Moldova, cu un nivel înalt al sărăciei şi un nivel scăzut al oportunităţilor economice, orice criză economică se transformă rapid în criză socială. Aceasta se manifestă prin reducerea ratei de ocupare şi creşterea preţurilor de consum pe fondul deprecierii monedei naţionale, care alimentează riscul unei sărăciei în masă a populaţiei.

Republica Moldova s-a dovedit a fi total nepregătită să facă faţă crizei care derivă preponderent pe filieră externă, deoarece pe intern s-au copt alte crize mult mai profunde şi periculoase.

Filiera internă

Criza instituţională este cauza principală a crizei bancare, crizei bugetare şi crizei sociale. Aceasta se manifestă în mod special prin:

- Vulnerabilitatea pronunţată a procesului decizional la diverse interese obscure (despre fenomenul de capturare a instituţiilor statului discută în mod deschis atît comunitatea de experţi, cît şi unii parteneri de dezvoltare, şi chiar membri de Guvern şi Parlament).

- Nivelul profund de politizare a instituţiilor statului şi încălcarea principiului fundamental de separare a puterilor în stat (inclusiv abuzul asumării de răspundere pentru pachete legislative din partea Guvernului, interferenţe în funcţionarea puterii judecătoreşti, etc.).

Aceasta a alimentat o stare generală de neîncredere din partea populaţiei în instituţiile statului, corupţia şi birocraţia, paralizie şi inacţiune a instituţiilor responsabile de reglementare şi monitorizare, reacţie întîrziată de constatare şi nu acţiuni de prevenire.

Criza bancară este rezultat direct al eşecului instituţional în sfera reglementării bancare, al independenţei plăpînde a BNM, al interferenţei unor grupuri de interese şi politice în luarea deciziilor ce vizează domeniile de competenţă ale BNM şi CNPF, precum şi comunicării şi coordinării ineficiente dintre instituţiile statului care urmau să asigure securitatea economică şi financiară. Drept rezultat, 3 bănci, dintre care una de importanţă sistemică, care reprezintă circa o treime din activele întregului sistem bancar au ajuns în prag de faliment după decapitalizarea acestora prin intermediul unor scheme obscure în proporţii de peste 12% din PIB. Alte 3 bănci au fost recent incluse în supravegherea specială din partea BNM, fără explicaţii concludente din partea regulatorului.

Efectele crizei bancare:

- Credite urgente de circa 14,8 miliarde MDL acordate de către BNM băncilor în administrare specială, sub garanţia de stat.

- Aşteptări inflaţioniste în creştere.

- Distorsiuni în piaţa valutară cu fluctuaţii majore.

- Înăsprirea politicii monetare (cu niveluri record): rata de bază – 17,5%, rezervele obligatorii în lei – 32%.

- Costul resurselor creditare în creştere continuă, descreşterea activităţii de creditare.

- Epuizarea rezervelor valutare şi scăderea acestora sub nivelul critic de 3 luni de import.

Criza bancară alimentează şi mai mult criza bugetară, prin intermediul a doi factori majori:

- Reducerea şi îngheţarea finanţărilor externe – donatorii nu vor să încredinţeze resurselor lor unor instituţii în care nu au încredere. Riscul imediat este că în 2015 vor fi ratate 3 miliardevenituri bugetare în formă de granturi şi noi credite externe. . Aceasta afectează atît partea de venituri a bugetului de stat, cît şi capacităţile de finanţare a deficitului bugetar.

- Riscul de incapacitate temporară de onorare a angajamentelor interne, în urma riscului de convertire în datorii de stat a garanţiilor emise de Guvern şi creşterea costurilor de deservire a datoriei interne de stat (adiţional 2,7 miliarde lei anual).

O criză socială se conturează urmare a problemelor bugetare (inclusiv în fondul social şi fondul asigurărilor medicale), dar şi a consecinţelor crizei economice regionale, amplificate de majorarea tarifelor la energia electrică, gazelor naturale şi la alte utilităţi. Efectele se evidenţiază prin:

- Capacitate de cumpărare descrescîndă.

- Îndesirea cazurilor de neachitare a salariilor, în special în sectorul privat.

- Intrarea în şomaj şi creşterea numărului celor care ajung în să-şi caute alt serviciu.

- Realocarea bugetelor casnice spre cheltuieli de întreţinere preponderent.

- Capacităţi reduse ale bugetului public de a asigura un minim de protecţie socială ajustat la inflaţie.

- Scăderea calităţii serviciilor de asistenţă medicală.

Plan anticriză – măsuri premergătoare planului de guvernare

Guvernul nou instaurat are nevoie urgent de un plan anticriză, fără de care nu va fi posibilă implementarea Programului de Guvernare. Planul respectiv trebuie să derive din radiografia crizelor, efectuată de propriile instituţii, mediul de experţi sau instituţii financiare internaţionale. Mai mult decît atît, acesta trebuie să fie concentrat preponderent pe eliminarea crizelor de sorginte internă (criza instituţională, criza bancară, criza bugetară şi criza socială), fapt ce va spori rezilienţa Republicii Moldova în faţa crizei economice care este alimentată preponderent de factori externi.

Avînd în vedere relaţia de cauzalitate, ilustrată în capitolul precedent, planul anticriză trebuie să includă atît măsuri de înlăturare a cauzelor crizei generale de ţară în care s-a pomenit Republica Moldova (criza instituţională şi criza bancară), cît şi consecinţele imediate ale acesteia (criza bugetară şi, în special, criza socială).

Măsuri pentru atenuarea crizei instituţionale

- Who is who? Elaborarea analizei funcţionale a instituţiilor publice şi celor cu funcţii control, de către o entitate independentă. Eliminarea instituţiilor inutile, cu funcţii suprapuse şi care demotivează activităţile antreprenoriale.

- Oameni mai competenţi în serviciul public. Accent pe calitatea şi nu cantitatea resurselor umane în serviciul public: majorarea autonomiei instituţiilor publice în distribuirea fondului de salarii, implementarea efectivă a sistemului de evaluare a performanţelor individuale şi colective, consolidarea nivelului de independenţă profesională şi majorarea nivelului de responsabilizare şi meritocraţie în serviciul public, sporirea flexibilităţii legislaţiei muncii pentru a putea mai rapid înlocui funcţionarii ineficienţi cu cei eficienţi, dublarea salariilor în serviciul public în baza optimizărilor de personal ineficient.

- Fortificarea guvernanţei interne în instituţiilor publice - eficientizarea comunicării în interiorul şi între instituţiile publice, eliminarea funcţiilor improprii, implementarea la scară largă a soluţiilor TIC pentru a facilita şi transparentiza comunicarea şi circulaţia internă a documentelor, extinderea legislaţiei privind transparenţa decizională la nivelul deputaţilor şi a Parlamentului, eliminarea discreţiei politice în distribuirea resurselor bugetare.

- Comunicare între instituţiile statului să fie directă, conform obligaţiunilor şi funcţiilor, fără intermediere politică şi implicarea liderilor politici. Eliminarea/ocolirea blocajelor şi limitărilor în funcţionarea instituţiilor publice, inclusiv a Guvernului, impuse de acordul politic de constituire al AIE

Măsuri pentru atenuarea crizei bancare *

- Plan de asanare. Elaborarea şi prezentarea publică, urgentă, a unui plan de asanare a sectorului bancar reieşind din cele mai bune practici internaţionale, cu indicarea exactă a opţiunilor şi costurilor pentru băncile în dificultate. Instituţiile publice responsabile de domeniul economic şi financiar trebuie să aibă posibilitatea modelării unor eventuale situaţii la nivel macroeconomic din implementarea planului de asanare a sectorului bancar. Soluţia privind soarta celor 3 bănci aflate în prag de faliment (Banca de Economii, Banca Socială şi Unibank) trebuie să respecte „principiul 3-R”: 1. Recuperarea tuturor depozitelor persoanelor fizice şi juridice; 2. Responsabilizarea persoanelor şi instituţiilor implicate în comiterea fraudelor de la cele 3 bănci; 3. Reformarea amplă a sistemului de reglementare şi supraveghere a sistemului bancar.

- Eliminarea posibilităţilor legale prin care băncile comerciale interacţionează cu companii din jurisdicţii riscante sau puţin credibile, inclusiv zone off-shore. În particular, este necesară interzicerea achiziţionării acţiunilor bancare de către companii off-shore sau în baza împrumuturilor de la companii off-shore, gajarea acţiunilor bancare contra împrumuturilor de la companii off-shore sau cesionarea portofoliilor de credite companiilor off-shore.

- Demararea imediată a etapei a doua a investigaţiei furtului din sectorul bancar, cu atragerea şi implicarea experţilor şi companiilor internaţionale specializate.

- Lansarea demersurilor organelor interne de anchetă şi supraveghere (PG, CNA, BNM) către jurisdicţiile indicate în primul „raport Kroll”, în vederea aplicării sechestrului asupra activelor scoase din sistemul bancar din Republica Moldova şi plasate în alte ţări.

- Investigarea implicării (lipsă de reacţie, reacţie întîrziată, decizii ilegale şi inoportune legal, economic şi financiar) factorilor de decizie din instituţiile statului şi regulatorilor (BNM şi CNPF) în devalizarea Statului şi furtul (scoaterii) activelor din sistemul bancar. Demisionarea şi tragerea la răspundere a factorilor de decizie, responsabili de supravegherea sectorului bancar.

- Consolidarea independenţei băncii centrale prin eliminarea posibilităţii ca judecătoriile de orice nivel să poată bloca deciziile BNM. În paralel, este necesar de responsabilizat BNM pentru evaluarea anuală a performanţelor instituţiei de către o entitate independentă, eventual din afara ţării.

- Prezentarea informaţiei despre utilizarea creditelor de urgenţă acordate celor trei bănci în administrare specială. O analiză detaliată trebuie să identifice posibilităţile şi riscurile recuperării creditelor oferite de către BNM, respectiv – efectele ulterioare asupra sectorului public.

- Adoptarea unor măsuri hotărîte din partea BNM pentru recuperarea mijloacelor creditare oferite băncilor comerciale. În special, dacă se constată, că creditele de urgenţă oferite de către BNM au fost folosite contrar destinaţiei.

- Verificarea şi investigarea structurii acţionariatului în sectorul bancar cu începere de la 1% acţiuni deţinute. Identificarea tuturor beneficiarilor finali şi eliminarea riscurilor de concentrare a capitalului bancar în mîinile unui/unor grupuri de beneficiari finali.

- Implementarea unei politici monetare coerente şi corelate cu obiectivele de dezvoltare şi creştere (cel puţin, nu în detrimentul acestora). Eliminarea interferenţelor externe, din afara BNM, în luarea deciziilor de politici monetare şi

Măsuri pentru atenuarea crizei bugetare

- Dinamizarea dialogului cu partenerii de dezvoltare şi invitarea imediată a unei noi misiuni FMI pentru relansarea negocierilor asupra unui nou acord de politici economice şi financiare.

- Obţinerea, prin dialog permanent, a dezgheţării fondurilor financiare angajate de către partenerii de dezvoltare pentru anul bugetar 2015. Asigurarea pachetului financiar pentru anul 2016 prin promovarea credibilă a reformelor în care Republica Moldova este angajată.

- Reevaluarea cadrului macroeconomic şi a indicatorilor de bază, ajustarea cadrului bugetar reieşind din resursele financiare disponibile cert.

- Rectificarea Legii bugetului de stat pentru anul 2015. Procedura legală de rectificare trebuie să fie făcută în Parlament, cu discuţii publice asupra necesităţilor modificării Legii. Este contraindicată procedura de asumare de răspundere asupra modificărilor Legii bugetului de stat.

- Consolidarea fiscală prin realocarea resurselor disponibile în dependenţă de priorităţile şi posibilităţile bugetare, menţinerea unui nivel al deficitului bugetar sustenabil şi asigurat financiar, mobilizarea rezervelor fiscale şi o politică fiscală adecvată situaţiei de criză.

- Menţinerea blocării cheltuielilor pînă la rectificarea bugetului 2015, stabilind exact o expresie procentuală faţă de total cheltuieli pe an pentru fiecare categorie de cheltuieli. Astfel, fiecare executor de buget ar şti exact care categorie de cheltuieli este blocată în proporţie de X % din suma anuală prevăzută în bugetul instituţiei. Aceasta ar permite deblocarea activităţii autorităţilor de toate nivelurile şi eliminarea riscurilor de paralizie în funcţionarea instituţiilor bugetare.

- Efectuarea auditului general al sectorului public de către o entitate independentă, eventual din afara ţării. În baza acestui audit, elaborarea unui plan de acţiuni privind optimizarea sectorului public: comasarea instituţiilor cu responsabilităţi suprapuse, redimensionarea instituţiilor ineficiente şi lichidarea instituţiilor inutile.

- Clarificarea şi evaluarea impactului posibil din activarea garanţiei emise de către Guvern în favoarea BNM pentru creditele de urgenţă eliberate băncilor comerciale în dificultate. Identificarea soluţiilor de minimizare a impactului posibil asupra sectorului public (ca sumă totală, dar şi cost de deservire ulterior).

- Aplicarea metodelor indirecte de evaluare a veniturilor şi proprietăţilor în scopuri fiscale. Deşi cadrul legal este creat, aplicarea prevederilor legale este tergiversată. Eliminarea evaziunilor fiscale admise prin legislaţia permisivă şi interpretabilă.

- De-offshore-izarea tranzacţiilor comerciale, în special în domeniile care sînt conectate la finanţele publice sau întreprinderi de stat, care fac achiziţii de bunuri, servicii şi lucrări.

- Temperarea şi eliminarea practicilor de populism fiscal, neasigurat financiar, care creează aşteptări nefondate. Regulile fiscale trebuie să fie unificate maxim posibil pentru a reduce costurile ulterioare de administrare, dar şi riscurile de migrare a obiectului impozabil către alte sectoare sau jurisdicţii off-shore.

Măsuri pentru atenuarea crizei sociale

- Iniţierea imediată a reformei sistemului de pensii. Această reformă este în mare întîrziere, iar costurile întîrzierii creează presiuni financiare în creştere asupra bugetului de stat. Situaţia demografică şi criza economică reduce din potenţialul economic şi financiar al sistemului de pensii.

- Reevaluarea protecţiei sociale oferite anumitor categorii de beneficiari. Eliminarea dublărilor şi a beneficiarilor incluşi incorect, focusarea asupra familiilor cu adevărat în dificultate.

- Reevaluarea posibilităţilor financiare şi stabilirea unui mecanism de indexare a pachetelor financiare oferite beneficiarilor rămaşi în sistemul de protecţie socială la nivelul creşterii preţurilor şi tarifelor.

- Dezvoltarea posibilităţilor de angajare în activităţi remunerate în interes public a cetăţenilor care pot presta astfel de activităţi. Excluderea acestora din categoriade protecţie socială.

- Reexaminarea şi crearea unui mecanism de stimulare a angajării în cîmpul muncii şi demotivării înregistrării şi parazitării pe seama sistemului de protecţie de ş

- Politică pro-activă, negocierea şi semnarea acordurilor internaţionale de protecţie socială cu ţările în care concetăţenii noştri sînt antrenaţi în activităţi economice.

- Comunicarea activă şi credibilă între factori de decizie şi populaţie pe subiecte de interes economic, financiar şi social cu scopul eliminării speculaţiilor şi aşteptărilor create în baza unor informaţii eronate şi manipulatorii, dar şi cu scopul eficientizării mecanismelor de implementare a politicilor de guvernare, inclusiv de protecţie socială.

Un eventual Plan anticriză al Guvernului urmează să includă seturi de măsuri pentru atenuarea crizelor identificate şi trebuie să specifice în detalii fiecare măsură într-un anumit cadru de timp pentru realizare.

Totodată, trebuie să fie clar că Planul anticriză este doar o foaie de parcurs pentru a crea o platformă credibilă şi a reveni la o normalitate elementară, necesare pentru implementarea reformelor necesare şi a Programului de activitate a Guvernului.

Crizele oferă şi oportunităţi. Din aceste considerente, poate, măsuri mult mai hotărîte şi radicale s-ar cere la această etapă: reforme temeinice. Dar asta depinde de echipa de la guvernare: cît poate să-şi asume politic şi dacă resursele umane disponibile ar putea face faţă provocărilor.

- * Măsurile respective sînt adresate preponderent Băncii Naţionale a Moldovei, care trebuie să preia leadership-ul în implementarea acestei secţiuni a Planului Anticriză. Totodată, fără lezarea independenţei BNM şi în vederea dinamizării acţiunilor respective, considerăm oportună stabilirea unei colaborări intense dintre BNM şi Guvern pe marginea eforturilor de asanare a sistemului bancar.

Veaceslav NEGRUŢĂ, Adrian LUPUŞOR

Acest material/publicaţie este realizat de Centrul Analitic Independent Expert-Grup cu suportul Fundaţiei Est-Europene, din resursele acordate de Guvernul Suediei prin intermediul Agenţiei Suedeze pentru Dezvoltare şi Cooperare Internaţională (Sida) şi Ministerul Afacerilor Externe al Danemarcei/DANIDA.